2024-12-26

[Executive Summary]

– MBK 언급 동 기간 동안, 고려아연 주가 변동은 투자 진행 중인 신사업이 아닌, 아연 가격 등에 따른 시장 변동성과 더 높은 상관관계를 보임

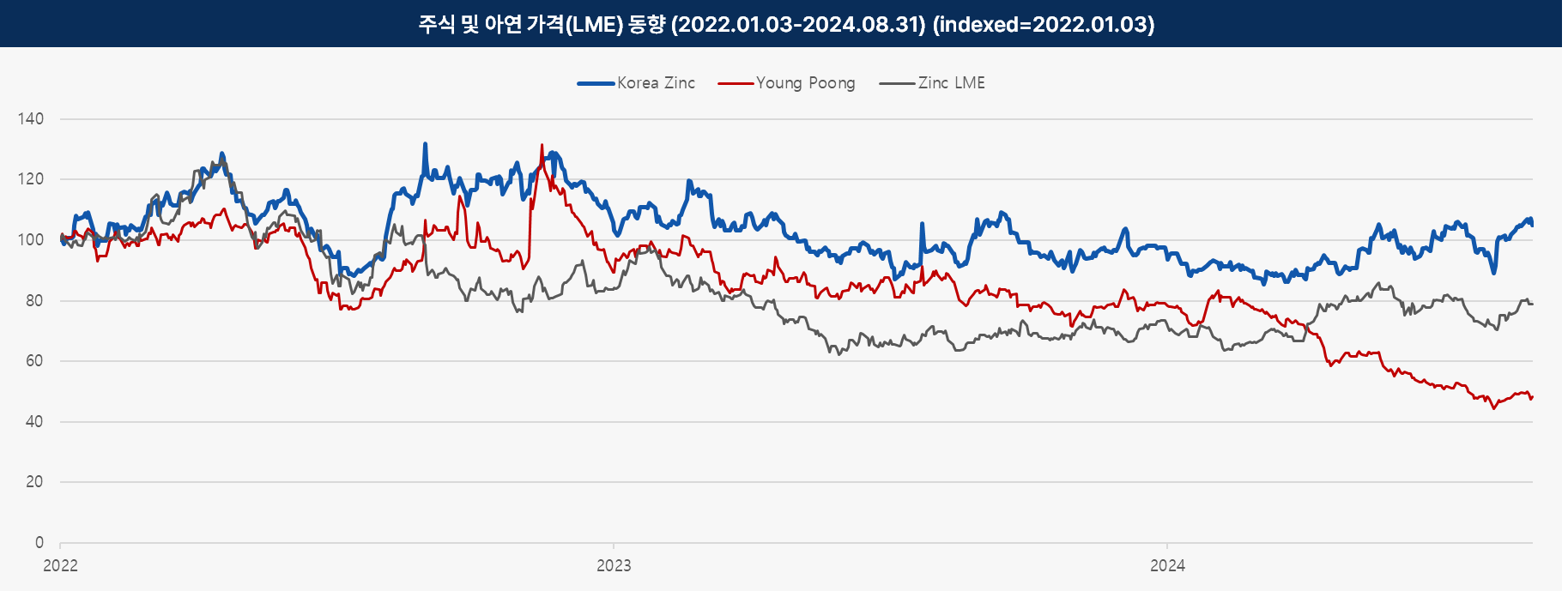

– 2022년부터 아연 LME 가격이 급락했으나, 고려아연의 주가는 아연 가격 변동성과 국내 Peer를 상회

– MBK는 2030-2033년 사이의 회수 계획을 제외한 2029년까지의 기간만을 설정한 수치로 차입금 왜곡

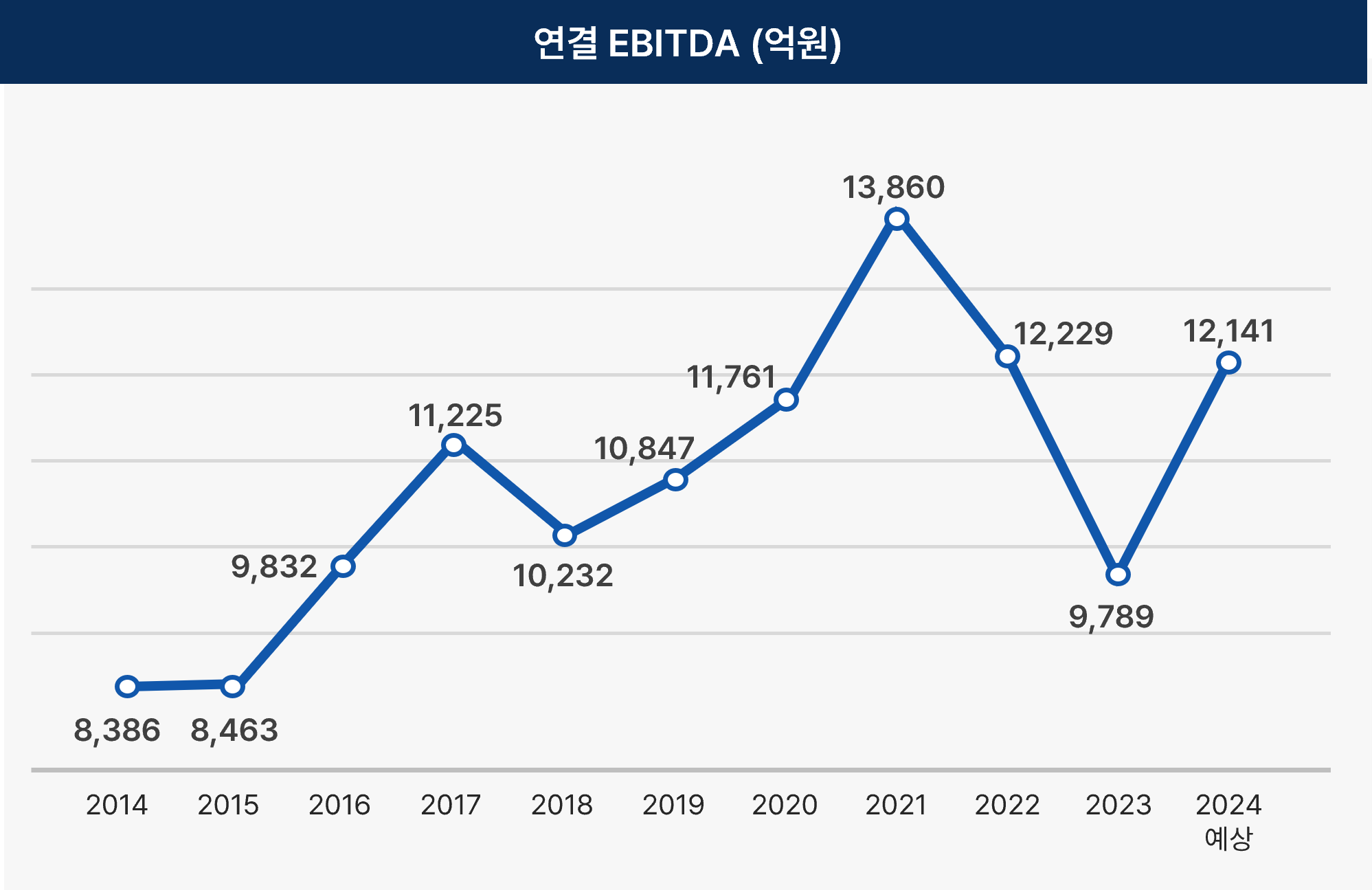

– 최근 순 부채 증가 원인은 MBK-영풍 컨소시엄의 적대적 인수 시도이며, 고려아연의 현금 창출 역량에 기반하여 빠른 시일 내에 정상화 가능할 것

1. 시장 기대에 부응하지 못하는 트로이카 드라이브로 인한 주식 가격 하락? 거짓

– MBK 언급 동 기간 동안, 고려아연 주가 변동은 투자 진행 중인 신사업이 아닌, 아연 가격 등에 따른 시장 변동성과 더 높은 상관관계를 보입니다.

– 2022년부터 아연 LME 가격이 급락했으나, 고려아연의 주가는 아연 가격 변동성과 국내 Peer를 상회하고 있습니다.

2. 회사의 투자 계획을 그대로 이행 시, 2029년 차입금 12조? 거짓

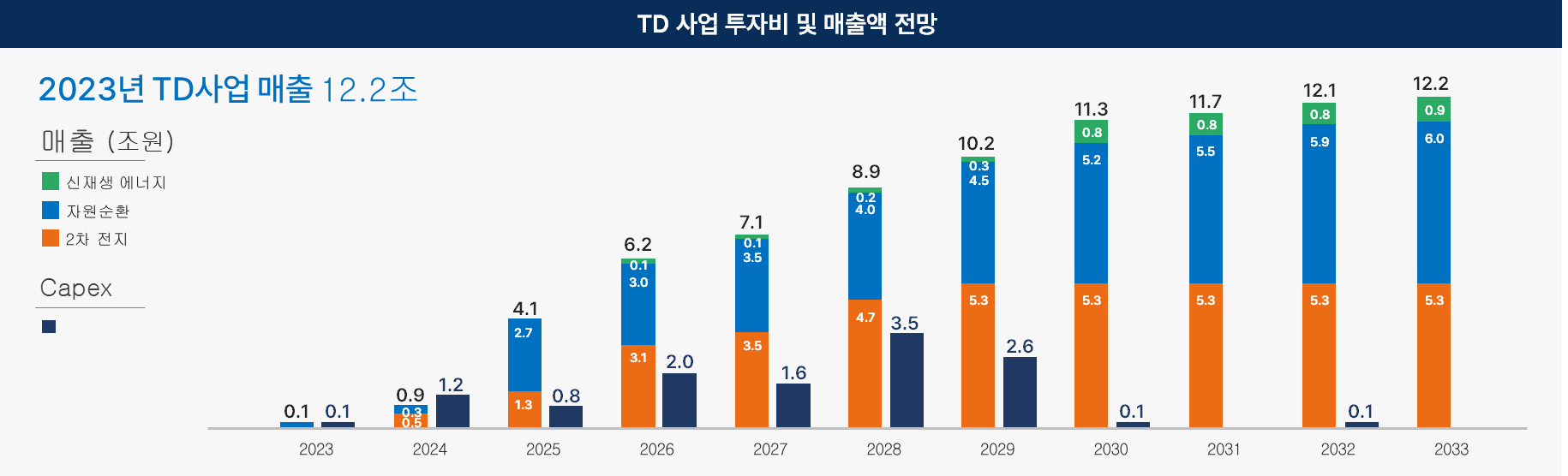

– MBK는 투자 계획을 29년 까지만 설정해, 자본 지출이 감소하면서 매출과 EBITDA가 계속 증가하는 30~33년을 제외하여 부채만 보이는 정보 왜곡 이 발생하였습니다.

– ’24~’33년까지 계획된 11조 9천억 원의 투자 금액 중, 8조 3천억 원이 신재생 에너지 프로젝트에 할당되었습니다.

– ’23년 투자자 설명회에서 언급했듯, 고려아연은 필요할 경우 투자 유치를 통해 실 자본 지출 투자를 축소하는 방안을 고려할 수도 있습니다.

– 신재생 에너지 부문은 RE100, 탄소중립을 포함한 지속 가능 경영 및 기존 사업과의 시너지를 고려한 장기 관점의 투자가 필요합니다.

– MBK의 주장은 Troika Drive 부문과 제련 사업의 결합 효과에 대한 이해 결여와 단기간 투자 회수 의도에 대한 반증으로 보여집니다.

3. 과다 투자로 인한 고려아연의 부채비율 상승? 거짓

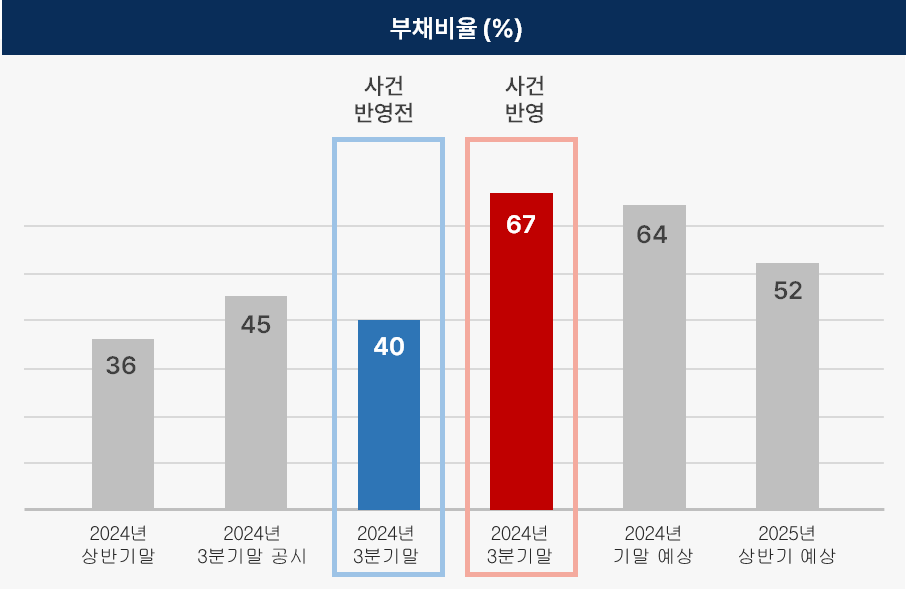

– 최근 순 부채 증가 원인은 MBK-영풍 컨소시엄의 적대적 인수 시도이며, 고려아연의 현금 창출 역량에 기반하여 빠른 시일 내에 정상화가 가능할 것으로 자신합니다.

고려아연은 제련업은 물론 트로이카 드라이브를 통해 주주가치를 제고하는 기업이 되기 위해 항상 노력하겠습니다.